دریافت مالیات از سکه، ارز و سهام در طرح مالیات بر عایدی نمایندگان مجلس

اخیرا در مجلس شورای اسلامی، طرح مالیات بر عایدی سرمایه از سوی هیات رئیسه مجلس اعلام وصول شد که میتواند آبی بر اتش بازارهای مختلف و کاهش دلالی و سوداگری باشد. جزئیات این طرح نشان میدهد که دریافت مالیات از سکه، ارز و سهام در دستور کار مجلس یازدهم است.

به گزارش کافه طلا به نقل از فارس، یکی از اقدامات نمایندگان مجلس یازدهم توجه به توسعه پایههای مالیاتی و تنظیم گر در عرصه اقتصادی است.

معمولا پایههای مالیاتی اهداف گوناگونی از جمله عدالت اجتماعی،افزایش منابع عمومی بودجه، کاهش سوداگری و تنظیمکننده بخشهای اقتصادی را دنبال می کند.

اخیرا در مجلس شورای اسلامی، طرح مالیات بر عایدی سرمایه از سوی هیات رئیسه مجلس اعلام وصول شد که میتواند آبی بر اتش بازارهای مختلف و کاهش دلالی و سوداگری باشد.

بازارهای دارایی مشمول طرح

در مقدمه این طرح آمده است: در همین راستا طرح قانون مالیات بر عایدی سرمایه با هدف حمایت از تولید و سرمایه گذاری مولد، کاهش نوسانات بازارهای دارایی از جمله خودرو، مسکن، طلا و ارز و همچنین جلوگیری از افزایش قیمت ناگهانی این بازارها، پیشنهاد می شود. اعمال این مالیات موجب خواهد شد انگیزه سوداگری در بازارهای دارایی کاهش یافته و در نتیجه منجر به جلوگیری از افزایش قیمت نامتعارف در این بازارها خواهد شد. با خروج سوداگران از این بازارها، متقاضیان واقعی این دارایی ها، از جمله اقشار با درآمدهای متوسط و پایین، راحت تر خواهند توانست خودرو و مسکن که از جمله دارایی های ضروری خانوار محسوب می شود را خریداری کنند. همچنین افرادی که در اثر سوداگری در این بازارها، از افزایش قیمت این دارایی ها منتفع شده اند، مکلف خواهند شد بخشی از سود خود را به عنوان مالیات به دولت پرداخت کنند تا به نفع عموم مردم هزینه شود.

یکی از مفاد این طرح مربوط به داراییها و اموالی میشود که مشمول مالیات بر عائدی سرمایه هستند. یکی از مهمترین بازارهای هدف این مالیات سکه، ارز و سهام است که پیش بینی شده است.

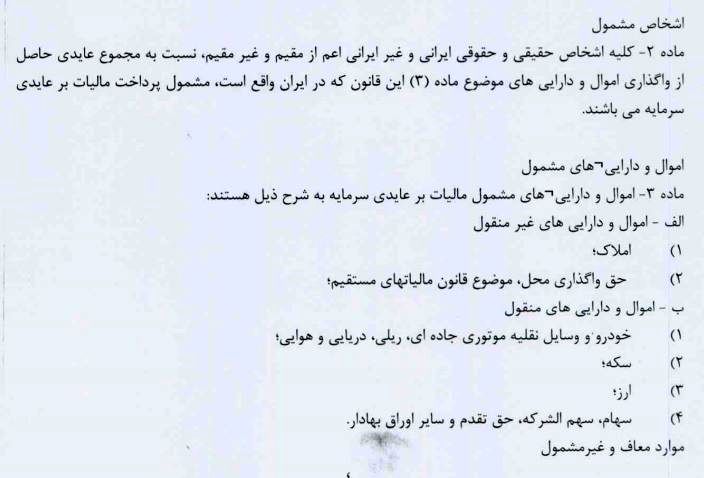

اشخاص مشمول طرح مالیات بر عایدی سرمایه

در جزئیات این طرح اشخاص مشمول در ماده 2 ذکر شده است:

ماده ۲- کلیه اشخاص حقیقی و حقوقی ایرانی و غیر ایرانی اعم از مقیم و غیر مقیم، نسبت به مجموع عایدی حاصل از واگذاری اموال و دارایی های موضوع ماده (۳) این قانون که در ایران واقع است، مشمول پرداخت مالیات بر عایدی سرمایه می باشند.

اموال و داراییهای مشمول

ماده ۳- اموال و دارایی های مشمول مالیات بر عایدی سرمایه به شرح ذیل هستند:

الف - اموال و دارایی های غیر منقول

۱) املاک

۲) حق واگذاری محل، موضوع قانون مالیاتهای مستقیم؛

ب - اموال و دارایی های منقول

۱) خودرو و وسایل نقلیه موتوری جاده ای، ریلی، دریایی و هوایی

۲) سکه

۳) ارز

۴) سهام، سهم الشرکه، حق تقدم و سایر اوراق بهادار موارد معاف و غیر مشمول

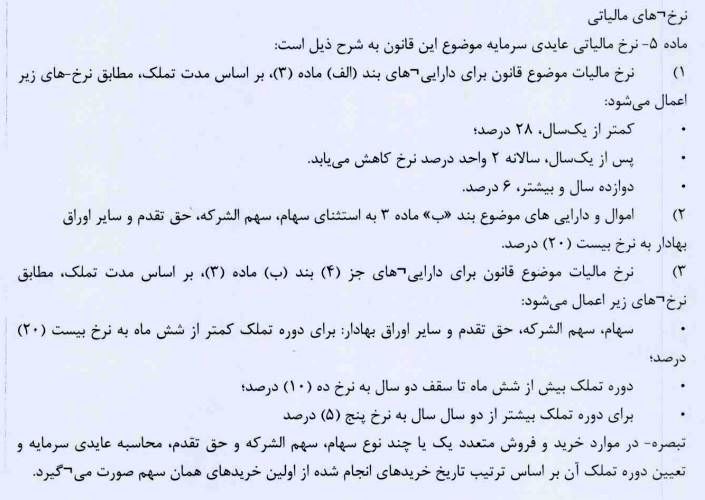

نرخهای مالیاتی

ماده ۵- نرخ مالیاتی عایدی سرمایه موضوع این قانون به شرح ذیل است

۱) نرخ مالیات موضوع قانون برای دارایی های بند (الف) ماده (۳)، بر اساس مدت تملک، مطابق نرخ های زیر اعمال می شود و کمتر از یک سال، ۲۸ درصد؛

پس از یک سال، سالانه ۲ واحد درصد نرخ کاهش می یابد.

دوازده سال و بیشتر، ۶ درصد

۲) اموال و دارایی های موضوع بند «ب» ماده ۳ به استثنای سهام، سهم الشرکه، حق تقدم و سایر اوراق بهادار به نرخ بیست (۲۰) درصد

۳) نرخ مالیات موضوع قانون برای دارایی های جز (۴) بند (ب) ماده (۳)، بر اساس مدت تملک، مطابق نرخ های زیر اعمال می شود:

سهام، سهم الشرکه، حق تقدم و سایر اوراق بهادار: برای دوره تملک کمتر از شش ماه به نرخ بیست (۲۰) درصد

دوره تملک بیش از شش ماه تا سقف دو سال به نرخ ده (۱۰) درصد

برای دوره تملک بیشتر از دو سال سال به نرخ پنج (۵) درصد

تبصره- در موارد خرید و فروش متعدد یک یا چند نوع سهام، سهم الشرکه و حق تقدم، محاسبه عایدی سرمایه و تعیین دوره تملک آن بر اساس ترتیب تاریخ خریدهای انجام شده از اولین خریدهای همان سهم صورت میگیرد.

Payment options